一、判断金融资产转移能否会计出表的三个要求

二、对不良资产收益权转让会计出表的探讨

三、简单结论

一、判断金融资产转移能否会计出表的三个要求

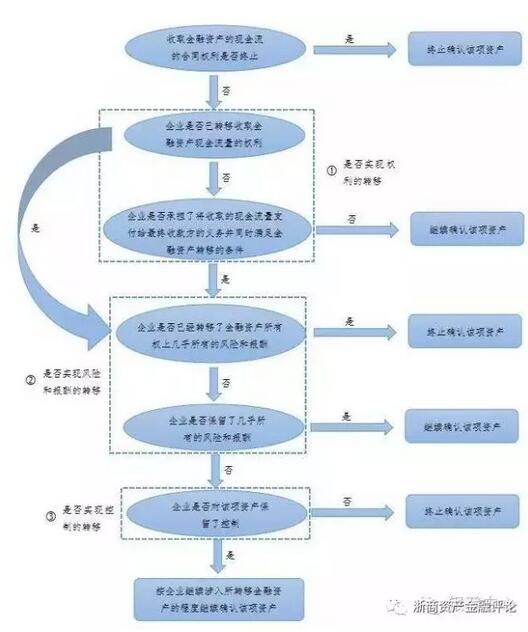

根据《企业会计准则23号——金融资产转移》,判断金融资产转移能否实现会计出表,即准则中的终止确认,需分三步进行讨论:第一步,是否实现权利的转移;第二步,是否实现风险和报酬的转移;第三步,是否实现控制的转移。如图1所示。

(一)是否实现权利的转移

通过金融资产转移实现会计出表,首先必须符合金融资产转移的定义。根据企业会计准则23号,金融资产转移是指企业(转出方)将金融资产让与或交付给该金融资产发行方以外的另一方(转入方)。具体表现形式有收款权的转移和现金流量过手安排两种。收款权的转移,是指将收取金融资产现金流量的权利转移给另一方,比如金融资产所有权或者信托受益权的转让。在实务中,收款权转移的实现一般很少有争议。现金流量过手安排,是指通过代收代付的形式间接转让收款权。要想实现现金流量过手安排,必须同时满足三个条件:不垫款、不挪用和不延误。不垫款是指从该金融资产收到对等的现金流量时,才有义务将其支付给最终收款方;不挪用是指不能出售该金融资产或作为担保物;不延误是指有义务将收取的现金流量及时支付给最终收款方。以上两种形式,满足一种即可。

图1:判断金融资产能否出表的三个步骤

举例而言,“合成债务抵押凭证(synthetic CDO)”,是2008年全球金融危机期间出现的一种信贷资产证券化形式,其特征表现为,发起人设立特殊目的载体(SPV),与其就特定贷款组合签订信用风险掉期合约(CDS),SPV同时向不特定投资者发行资产支持证券进行融资,并将募集资金全部购买剩余期限与信用风险掉期合约相匹配的高信用等级、高流动性债券(例如国债),一旦特定贷款组合发生坏账损失,SPV将立即出售所持债券,并将回收款项用于履行上述信用风险掉期合约。由于上述证券化结构并不要求将基础资产的所有权或现金流量转移给SPV,即使通过信用衍生工具转移了贷款所有权上的风险和报酬,也无法实现会计出表。

(二)是否实现风险和报酬的转移

在满足金融资产权利出表要求的前提下,根据金融企业会计准则23号,企业若已将金融资产所有权上几乎所有的风险和报酬转移给转入方,可实现该金融资产出表;若保留了金融资产所有权上几乎所有的风险和报酬,该金融资产不应当出表。对该条款需从以下两个方面进行解读。

一是如何评价风险和报酬。会计准则认为,企业在判断是否已将金融资产所有权上几乎所有的风险和报酬转移给转入方时,应当比较转移前后该金融资产未来现金流量净现值及时间分布的波动使其面临的风险。也就是说,风险和报酬是以波动性来衡量的,实务中通常反映在标准差等指标上。举例而言,某组金融资产的预期损失率显著集中在0-5%之间,做成结构化产品后,优先级95%全部出让,劣后级5%转出方自持,如果发生损失的概率全部集中在劣后级,这意味着转移前后转出方未来现金流量的波动没有发生变化,转出方保留了所有的风险和报酬。

二是如何界定“几乎所有”的标准。2006年到2008年期间,国际四大会计师事务所在英国伦敦讨论过这一技术性问题,最后将“几乎所有”约定为90%左右。也就是说,如果企业转移的风险和报酬高于90%,就能实现完全出表;如果企业保留的风险和报酬高于90%,则完全不能出表。前例中,转出方保留了100%的风险和报酬,因此完全不能出表。

(三)是否实现控制的转移

事实上,实务中很少出现几乎所有的风险和报酬都转出,或者都保留的情况,大多数是会计准则中所表述的“既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬”,在这种情况下,如果放弃了对该金融资产的控制,则可以实现出表,如果未放弃,则应按“继续涉入法”进行确认和计量。根据企业会计准则23号,企业判断是否已放弃对所转移金融资产的控制时,应当注重转入方出售该金融资产的实际能力。也就是说,要想证明转出方放弃了控制,必须通过转入方来佐证。具体而言,需同时满足两个条件:一是独立整体再售,即转入方能够单独将转入的金融资产整体出售给与其不存在关联方关系的第三方;二是不附额外的条件,即没有额外的条件对此项出售加以限制。

二、对不良资产收益权转让会计出表的探讨

《中国银监会办公厅关于规范银行业金融机构信贷资产收益权转让业务的通知》(银监办发[2016]82号)所规定的不良资产收益权转让模式为,由信托公司设立信托计划,受让商业银行信贷资产收益权,同时出让方银行与信托公司以贷款管理协议形式确定贷款管理人,明确信贷资产的日常管理职责和清收职能。信托计划到期时,对尚未完全偿付的信贷资产,可由贷款管理人通过市场化方式,规范、透明地进行处置。判断不良资产收益权转让能否实现会计出表,可以结合82号文规定的业务模式,从不良资产收益权的两个特点展开讨论。

(一)转移的是收益权

在不良资产收益权转让业务中,一个重要的特点就是转移的是收益权。在法律上,收益权没有明确的定义,在实务中,四大会计师事务所也各有不同的理解。根据四大会计师事务所共同接受的观点,不良资产收益权的转让可以适用于现金流量过手安排,只要同时满足前述不垫付、不挪用和不延误的条件。其中,某些情况可能会导致无法实现权利出表,例如,在转出方提供流动性支持的情形下,如果转出方承诺将用自有资金弥补缺口且不向受让方收取利息,则不满足不垫付的条件,因此不能实现权利出表,即使转移了几乎所有的风险和报酬,也不能实现会计出表。

(二)现金流不易预测

相较于正常类资产,不良资产有一个明显的特点,即现金流不易预测,这一特点决定了不良资产的转出方和转入方之间往往存在一个风险共担机制。因此,转出方很可能既未转移也未保留几乎所有的风险和报酬,那么会计分析要点就在于控制出表与否,其中,需要重点关注以下几个事项:

一是发起行作为不良资产的所有者并担任资产服务商。在82号文出台之前,银行通常是将不良资产直接转让给资产管理公司。资产管理公司作为专业的投资机构会积极参与到不良资产转让的整个过程,包括不良资产的筛选、与发起行一起进行尽职调查、不良资产的定价、持续监督款项回收情况以及不良资产的清收等等。从这一层面来看,资产管理公司不仅是不良资产的所有者,同时也具备了处置不良资产的实际能力,至少不妨碍完全出表。但是,在82号文规定的不良资产收益权转让模式中,由于不良资产的所有权还是由发起行持有,为了预防诉讼等风险,发起行通常还是会扮演资产服务商的角色,当信托计划将该不良资产收益权独立再售给其他投资者时,新的受让方仍然不得不指定发起行担任资产服务商,这就违背了控制出表的第二个原则,不附额外条件,因此不能实现控制出表。在这种情况下,转出方要想实现不良资产的完全出表,只能考虑转移几乎所有的风险和报酬。实务中可能会有些银行考虑将不良资产所有权转让给资产管理公司,同时约定资产管理公司以不良资产收益权发起设立信托计划。

二是限额财务担保。举例来说,如果发起行认为其所转让的1亿不良资产收益权最终能收回5000万,而转入方认为只能收回3000万,当定价存在分歧时,为了达成交易,双方协商,按5000万成交,但如果最终收回的款项不到5000万,那么发起行需要在2000万限额内予以转入方补偿。这就是限额财务担保。转入方如果再售,为了不以亏本价(低于5000万)出售,通常会附加一个同样的限额财务担保。这又违背了控制出表的第二个原则,不附额外条件,故不能实现控制出表。

三是超额收益浮动报酬管理费。同样的例子,双方也可以选择按3000万的价格成交,并在合同中约定,回收款项超过3000万低于5000万的部分,转入方需以浮动报酬管理费的形式返还发起行。转入方如果再售,就可能以3000万或者高于3000万的价格独立整体出售,且不附额外的条件,从而不违背控制出表的要求。

三、简单结论

根据上述分析,82号文规定的不良资产收益权转让模式,要想实现完全出表,首先,如果认为应适用现金流量过手安排,必须同时满足现金流量过手安排不垫付、不挪用和不延误的三个条件;其次,最好将不良资产所有权上几乎所有的风险和报酬转移。如果转出方既没有转移也没有保留不良资产所有权上几乎所有的风险和报酬,那么可考虑通过控制出表来实现不良资产的完全出表,其中,前述两种安排存在的情况下(即转入方要求发起行在转售时继续担任资产服务商,或者提供限额财务担保),控制出表则较难实现,只能按照继续涉入法进行确认和计量。

(根据安永华明会计师事务所合伙人范勋在信贷资产登记流转业务研讨会泉州会议发言整理。整理人:唐清云)

浙公网安备 33010202000630号

浙公网安备 33010202000630号